El espíritu antiproductivo de los derechos de exportación de servicios

02/10/2018

El presidente Mauricio Macri, al comenzar su gestión, emitió señales venturosas de eliminación de trabas que impidieran el crecimiento económico de nuestro país, haciendo hincapié en un ingreso genuino de fondos mediante la eliminación de los derechos de exportación.

Nadie ignora que las exportaciones aumentan el mercado,

optimizan la capacidad industrial local y disminuye sus costos, incrementa el empleo,

produce actividad secundaria de apoyo, genera ingreso de divisas genuino, fomenta la

inversión, fortalece la balanza de pagos y genera mayor base para el impuesto a la renta.

Por eso, la Exposición de Motivos del Código Aduanero consideró deseable que la

mercadería de exportación no esté sujeta al pago de derechos a punto tal que, en

algunos países, ello está prohibido en sus constituciones.

La crisis cambiaria y sus efectos en el ámbito fiscal forzó al Presidente a dar marcha

atrás. Primero fue a través de la aplicación indiscriminada de derechos de exportación a

la totalidad del universo arancelario mediante el Decreto 793/18. Ahora, mediante un

proyecto de Ley de Presupuesto 2019 cuyos artículos 80 a 83 procuran modificar el

Código Aduanero, pareciera querer introducir lo que se ha dado en llamar "derechos de

exportación de servicios".

El mercado internacional nos enfrenta con lo más parecido a una competencia perfecta,

pues la cantidad de competidores es casi infinita, por lo que un derecho de exportación

sólo podrá trasladarse al precio externo en casos de monopolio o lindantes con él. Es un

costo que debe absorber el productor. Se convierte, así, en un impuesto a la producción.

Su aplicación es perjudicial para el país e injusta para el exportador. Pero en épocas de

crisis es un tributo de fácil e instantánea recaudación. Ello puede hacernos

comprensible el paso atrás que implicó el dictado del decreto 793/18. Pero se hace difícil

poder aceptar que ahora se ensaye la aplicación de derechos de exportación a las

"partidas acreedoras invisibles" consistentes en ingresos por servicios y que, además, se

las quiera hacer pasar por exportaciones bajo el control del servicio aduanero.

El concepto de mercadería en el ámbito aduanero apunta a lo que es susceptible de ser

importado o exportado; es decir, lo que puede ser tangiblemente transportado para su

introducción o extracción del país. Pero lo que se pretende gravar en este caso no es la

introducción o extracción al territorio aduanero de un objeto que se puede "dar" o

"entregar" para ser transportado, sino el cumplimiento de una conducta consistente en

"hacer" algo a favor de una persona; esto es, una tarea cuya definición no tiene que ver

con una dimensión espacial. Efectivamente, el art. 80 del Proyecto expresa que la

prestación de servicio se realiza dentro del país pero que su utilización o explotación, es

decir sus efectos, se producirán fuera del mismo. La denominación exportación de

servicios es, entonces, una imprecisa terminología, que haciendo uso de una metáfora,

arrastra a inevitables confusiones conceptuales.

La clásica figura del agente aduanero es la de quien controla la mercadería que se

importa o exporta, verificando sus características con fines que no se agotan en lo

recaudatorio, observando infinidad de otros propósitos de diferente índole tanto

económica como no económica (antiterrorismo, seguridad nacional, lucha contra el

narcotráfico, salud pública, sanidad animal y vegetal, etcétera). Pero de nada servirán

esas facultades de control del agente aduanero, ni tampoco el sistema de la "declaración

previa" y el "despacho en con-fianza" en casos como el que se pretende introducir ahora.

Ningún control se podrá efectuar sobre el "objeto", pues la valoración no es sobre algo

observable y exportable. El fenómeno perceptible es la manifestación de riqueza

traducida en el precio. Así el Proyecto determina los "derechos de exportación" a la luz,

ya no de un objeto "exportable" sino de la manifestación de un pago.

En otras palabras, parece que nos hallamos ante un tributo a la producción, cuya

manifestación de riqueza se produce por un pago desde el exterior, sin que haya

contacto alguno del "servicio" con la Aduana. Ésta sólo podrá enterarse a través del

mismo modo en que se entera la DGI al cobrar el impuesto a las ganancias.

Ahora el tema vuelve con el agravante de que se pretende utilizarlo para restringir

exporta-ciones de servicios (servicios de seguro, de telecomunicaciones, financieros, de

transporte, de software, de viajes, de turismo, etcétera). Es lo que no debemos hacer, si

queremos despegar. Es una iniciativa que no se compadece con el principio de

liberalización del comercio de servicios, consagrado en el Acuerdo General de Servicios

de la Organización Mundial del Comercio (OMC) aprobado por nuestra ley 24.425.

Esperemos que nuestros legisladores no se dejen tentar por la instalación de esta nueva

"Caja de Pandora". El impuesto a los réditos se estableció con carácter transitorio en

1932 para paliar la crisis mundial, padeciéndose su latente inconstitucionalidad durante

más de de 60 años hasta la reforma constitucional de 1994. No hay nada más

permanente en nuestro país que lo provisorio.

Una norma así, pese a su espíritu anti-productivo, es una tentación de la cual ningún

gobernante está librado. Dejemos que se liberen las fuerzas de nuestra producción

nacional, sea de nuestros objetos, de nuestras organizaciones o de nuestra inteligencia.

Por: Enrique C. Barreira en el suplemento Comercio Exterior de La Nación

Andrés Velis ratificó, además, el avance hacia una Aduana sin papeles y anunció soluciones para los turnos en terminales portuarias. La apertura del evento, que reúne a organismos públicos, cámaras empresariales y entidades especializadas vinculadas al comercio exterior, contó con más de 200 asistentes.

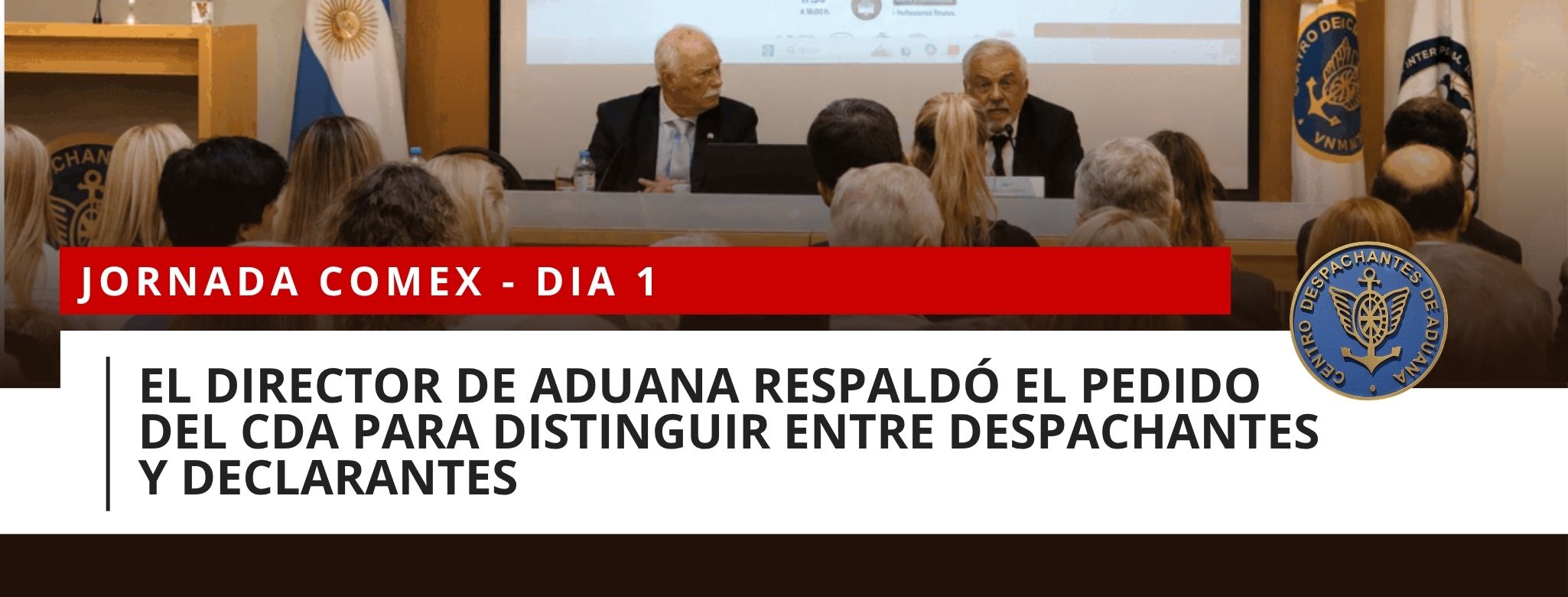

La Jornada Comex, organizada por el Centro Despachantes de Aduana (CDA), quedó formalmente inaugurada este martes (23.06.2026) con una serie de anuncios de la Dirección General de Aduanas vinculados a la redefinición de la figura del declarante y al régimen de courier. El encuentro contó con la presencia de cámaras empresariales y organismos públicos, y reunió a cerca de 70 participantes de manera presencial y 100 en formato virtual.

Los días 23, 24 y 25 de junio, te esperamos en nueva edición de la Jornada Comex, donde contaremos con la participación del Director de la Dirección General de Aduanas (DGA), José Andrés Velis.quien aperturará esta propuesta de capacitación y actualización profesional que reúne a destacados organismos públicos, cámaras empresariales y entidades especializadas vinculadas al comercio exterior.

Con el objetivo de seguir fortaleciendo los canales de comunicación con sus asociados, el Centro Despachantes de Aduana (CDA) informa el lanzamiento de su nuevo canal oficial de WhatsApp.